집중 투자가 맞을까? 분산 투자가 맞을까?

kr·@joeuhw·

0.000 HBD집중 투자가 맞을까? 분산 투자가 맞을까?

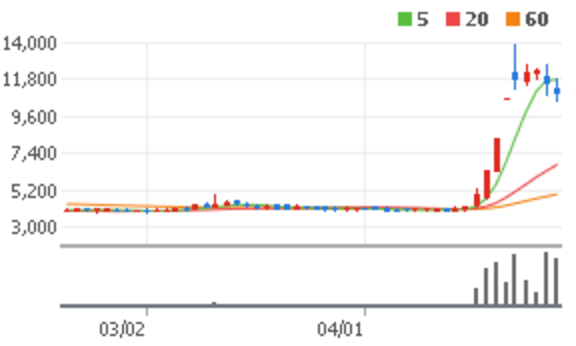

'포트폴리오에 종목을 몇 개 포함 시키는 게 적당한가?' 라는 주제는 항상 논쟁거리였다 포트폴리오 관리에서 필요한 것은 초기의 투자자산 분배와 각 투자자산들의 밸류에이션과 주가와의 괴리를 고려한 리밸런싱 개별 주식의 리스크, 변동성 보다도 각 투자자가 저평가 주식을 발견하는 능력(리서치에 쏟는 시간)과 평균 보유 기간이 포트폴리오에 포함된 주식 수를 결정한다는 것이 더 합리적. '포트폴리오에 종목을 몇 개 포함 시키는 게 적당한가?' 라는 주제는 투자 커뮤니티에서 항상 논쟁거리였다. 흔히들 말하는 집중 투자가 맞냐? 분산투자가 맞냐? 또 몇개의 기업에 분산하는 것이 적당하냐 등의 질문 등은 단골 주제이다. 여기서는 이에 대한 답을 구체적으로 계산하는 방법을 제안하였다. <center></center> <center><출처 : 픽사베이></center> 예를 들어 SNEK에 올라오는 분석글들을 참조하여 포트폴리오를 구성한다고 가정하자. 포트폴리오를 구축하는 과정에서 어떤 종목에 얼마나 배분을 해야할지를 고민하게된다. 포트폴리오를 구성하는 주식의 숫자와 그 비중은 매우 중요하다. 비중의 중요함을 예를 들어 알아보면? 두가지 포트폴리오를 가정해보면, 하나는 10개의 종목으로 구성하였고 하나는 50개의 종목으로 구성하였다. 누구나 쉽게 상상할 수 있듯이 50개의 종목을 포함한 포트폴리오가 더 분산되어 있다고 볼 수 있다. 하지만 50개의 종목으로 구성된 포트폴리오 중 단 3 종목이 전체 포트폴리오 가치에 90%를 차지하고 있고, 10개의 종목으로 구성된 포트폴리오는 10%씩 차지하고 있다면 10개의 주식을 포함한 포트폴리오가 당연히 더 분산되어 있다. **다양화된 포트폴리오와 집중된 포트폴리오 장, 단점은?** <많은 수의 종목을 포함 시킨 포트폴리오의 경우> 많은 수의 종목을 포함 시킨 포트폴리오를 선호하는 사람들이 주로 하는 말은 그렇게 하는 것이 안전하다는 것이다. 예를 들어 누군가가 100개의 주식을 포트폴리오에 보유하고 있고 그 주에 2~3개가 상폐당하더라도 전체 포트폴리오의 2~3%만 손해를 본다. 물론 인덴스 펀드를 소유하는 것도 같은 결과를 가져온다. 물론, 인덱스 펀드를 보유하는 것이 인덱스를 초과수익 달성하기는 어렵다는 단점이 있다. 또한 투자자가 보유하거나 매수한 투자자산을 잘 아는 것은 마켓 하락의 바닥에서 해당 자산을 지켜낼 힘을 주는 것인데, 인덱스 펀드에 투자하는 것은 버튼 하나로 너무 쉽게 결정을 내리게 되는 단점이 있다. <집중 투자 포트폴리오의 경우> 적은 숫자의 주식만을 집중투자하는 포트폴리오는 몇 가지 장점이 있다. 투자한 투자 자산에 대해서 좀 더 정확하게 알 수 있고, 그 투자 자산의 업사이드 포텐션을 계산할 수 있으며, 지속적으로 기업 가치의 변화를 트래킹 할 수 있다. 물론 반대로 변동성이 커서 심리가 쉽게 흔들릴 수 있다는 단점이 있다. **초기비중 세팅과 리밸런싱** SNEK에서 볼 수 있는 많은 투자전략&배분 글에서 볼 수 있지만 포트폴리오 관리에서 필요한 것은 초기의 투자자산 분배와 각 투자자산들의 밸류에이션과 주가와의 괴리를 고려한 리밸런싱이다. 초기 투자 자산 분배는 기업가치 평가에 대한 투자자의 확신(보통 conviction이라 부르는)에 달려있다. 높은 기대수익률과 투자 확신이 있는 기업에는 초기에 많은 비중을 실을 수 있다. 투자자가 나중에 팔지 안팔지는 초기 투자자산분배에 영향을 전혀 주지 못한다. 매도의 행위는 포트폴리오 구성 종목간의 비중 변화에 기초하는 것이 아니라 내가 판단한 적정 주가와의 괴리를 가지고 판단해야 하기 때문이다. 최근 SNEK에서 분석된 기업 중 가장 좋은 수익률을 보여줬던 성지건설을 예로 들어보자. 3월에 SNEK에서 발간 된 코스피 보고서를 전부 같은 비중으로 투자했다고 가정했을때 약 8.3%의 비중을 가지지만, 주가 상승으로 인하여 5월 1일 기준 17%의 비중을 가지게 된다. 그렇다면 나는 이것을 팔아야 할까? 앞으로 주가가 상승할지도 모르는데… 즉 가치 투자 관점에서 비중 변화는 해당 주식을 굳이 팔 만한 강력한 이유가 아니다. <center> <출처 : 네이버 증권></center> 그렇다면 우리가 보유해야하는 주식 수를 결정할 수 있는 공식은? 처음 시작은 투자자가 매년 발견할 수 있는 저평가된 주식을 고려하여 계산한다. 찰리 멍거와 워렌 버핏은 매년 하나에서 두 개의 저평가된 주식을 발견한다고 한다. (물론 평균이다.) 투자자는 자신의 능력에 맞게 매년 발견할 수 있는 저평가 주식 수를 계산할 수 있어야 한다. 이것이 첫번째다. 찰리 멍거와 워렌 버핏처럼 매년 한두개의 종목을 선정한다면 이는 아마 집중 투자를 뜻할 것이다. 하지만 반드시 그렇지는 않다. 공식의 다음 방법은 투자자가 각 주식을 보유하는 기간은 계산하는 것이다. 많은 사람들이 알다시피 버크셔 A, B주는 수많은 자회사들을 보유하고 있다. 그렇기 때문에 찰리 멍거와 버핏은 집중 투자를 하고 있는 것이 아니다. 이런 경우가 발생하는 것은 버크셔의 평균적인 보유 기간이 매우 길기 때문이다.(10년이 넘는). 10년동안 매년 2개의 주식을 샀다고 했을 때, 아무 주식도 팔지 않았다면 20개의 주식을 보유한 다각화된 포트폴리오가 된다. 요점을 말하자면 평균적인 보유 기간은 보유해야하는 주식 수를 결정할 또 하나의 매우 중요한 요소이다. 결론적으로 보유해야하는 주식 수를 결정할 수 있는 공식은 투자자가 1년 동안 발견 할 수 있는 저평가 주식, 적정주가와 가격 괴리도가 큰 주식들 곱하기 투자자의 평균 보유기간을 계산하면 된다. 포트폴리오 내 보유 주식 수 = 1년동안 발견 할 수 있는 저평가 주식 X 평균 보유기간 만약 일주일에 20시간씩 리서치를 하여 한달에 2개의 저평가 또는 가격괴리도가 있는 주식을 찾아 낼 수 있고(1년에 24개), 장기 투자를 지향하여 평균 보유 기간이 3년인 사람은 72개 정도의 많은 포트폴리오를 가져가면 좋다. (높은 안정성과 높은 종목 이해도!). 다른 일이 바빠져서 일주일에 10시간씩 밖에 리서치를 할 수 없다면 포트폴리오를 구성하는 종목 수도 반으로 줄이는게 좋다. **결론** 이 제안 방식은 포트폴리오를 구성하는 최적의 종목 수를 결정하는 방법을 한 번 색다르게 고려해 본 것이다. 개별 주식의 리스크, 변동성 보다도 각 투자자가 저평가 주식을 발견하는 능력(리서치에 쏟는 시간)과 평균 보유 기간을 근거로 포트폴리오에 포함된 주식 수를 결정하는 것이 더 합리적이다. <center> <출처 : 픽사베이></center> 출처 : [SNEK](https://www.snek.ai/alpha/article/107446/%EC%A7%91%EC%A4%91-%ED%88%AC%EC%9E%90%EA%B0%80-%EB%A7%9E%EC%9D%84%EA%B9%8C-%EB%B6%84%EC%82%B0-%ED%88%AC%EC%9E%90%EA%B0%80-%EB%A7%9E%EC%9D%84%EA%B9%8C)