위안화약세와 디플레이션 압력

kr·@pys·

0.000 HBD위안화약세와 디플레이션 압력

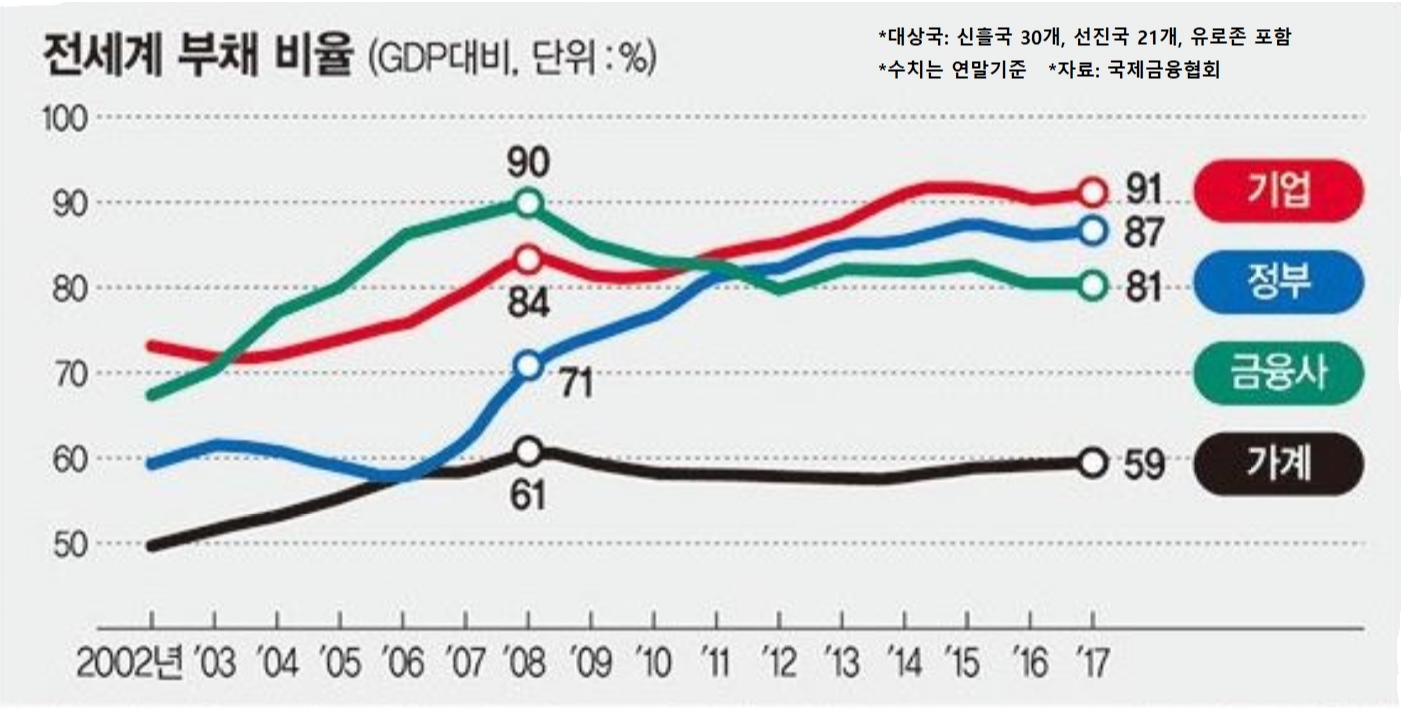

무역전쟁으로 인한 中위안화가치의 약세는 Global 수출경기의 하강과 디플레이션 압력을 가중시킬 우려가 있으며 한편 Global경제에 있어서는 물가상승(Inflation) 압력이 낮은 이유가 존재한다. 관련 내용를 간략히 살펴본다 ## ◎위안화약세와 디플레이션 - ### 위안화가치 전망 Global 경제대국 G2(미국과 중국)의 무역관련 분쟁이 심화되면서 역외시장에서 달러貨 대비 위안화가치는 최근 6.9대 수준에서 움직인다. 이는 임계치인 7.0수준에 근접한 수치이다. 이럼에도 인민은행측은 기준 환율을 인하하여 위안화약세를 인위적으로 억제하지는 않겠다는 신호를 발신한다. 심지어 최근 인민은행 총재는 연말에는 달러당 7.4위안까지 내다보는 발언을 한다. - ### 위안화약세의 효과 #### 교역국 수출부진 향후 달러대비 위안화가치의 약세가 지속되면 중국의 수출경쟁력이 강화되지만 수출비중이 높은 국가는 상대적으로 수출부진과 경기하강 압력이 커질 가능성이 존재한다. 최근 들어 한국 원화와 호주 달러화의 가치가 최근 큰 폭 하락한 것은 이를 방증(傍證)한다. 한편 유럽권역도 對美무역관련 분쟁여파에 따른 수출기업 실적부진 전망으로 자동차 등 제조업체 주가가 약세현상을 보인다. 이에 EU 집행위원회는 유로 존과 獨성장률 전망을 하향 조정한다. #### 디플레이션 압력 위안화가치의 하락은 중국의 수출품가격을 낮춰 세계경제의 디플레이션 압력으로도 연결되는 한편 주요 수출국은 수출경기 저하를 만회하기 위한 대책으로 보호주의 강화로 선회할 가능성이 있다. 이는 무역관련 분쟁이 미국과 중국은 물론 全세계로 확산되는 결과로 이어질 소지가 있음을 시사한다.  위 그림은 참고용이며 4개 부문별 GDP(국내총생산)대비 Global 부채비율을 나타낸다. 2008년 금융위기 당시와 전후 흐름을 비교하면 이해가 쉽다. ## ◎물가상승 압력이 낮은 이유 관련 분석기관에 의하면 2008년 低신용자 주택대출로 촉발된 미국發 금융위기 이후 美, 日 등 주요국은 금리를 최저수준으로 낮추면서 경기부양을 시도하지만 물가상승 압력은 여전히 낮다. 관련 이유는 이렇다. 첫째 위기이전 대 비 낮아진 생산성 증가율이 인플레이션 압력으로 연결되지 않은 탓이다. 둘째 일각에선 1990년대 아시아 금융위기로 인한 신흥국의 높은 저축률이 낮은 생산성 증가로 이어져 물가상승세를 저하(低下)시킨 점을 주장한다. 셋째 신흥국에서의 자본유출도 주요국의 실질금리 하락으로 연결된 점이다. 저금리 는 미국과 유럽의 막대한 신용대출과 부동산가격 상승을 유발(誘發)한다. 이에 신용버블이 파열(破裂)되면서 리먼 파산 등 미국發 금융위기가 발생한 점을 고려할 때 현재 낮은 금리가 과도한 부채로 이어져 위기상황이 재발할 수 있음을 우려한다. 넷째 금융위기 이후 주요국의 금융기업 및 가계의 GDP 대비 부채는 양호하지만 정부와 非금융기업의 부채는 급증한다(위 그림 참조). 이에 따라 채무불이행 문제를 축소하기 위해 정부차원에서 부분적으로나마 부채를 줄여가고 있으며 이는 물가상승압력을 낮추는 요인으로 작용한다. - - - - **읽어 주셔서 감사합니다.**

👍 pys, seunglimdaddy, accelerator, map10k, curastic, curatoris, kr-plagiarist, noreference, youngson, afewroom, jaylee.dev, stylegold, jonghun98, ez2bt, yoon, tmkor, arama, happyberrysboy, kiwifi, jaytop, gwoo, slowwalker, cryptouno, kim0jh0, krgamer, imnb, yungonkim, bystyx, sanaee,